实例

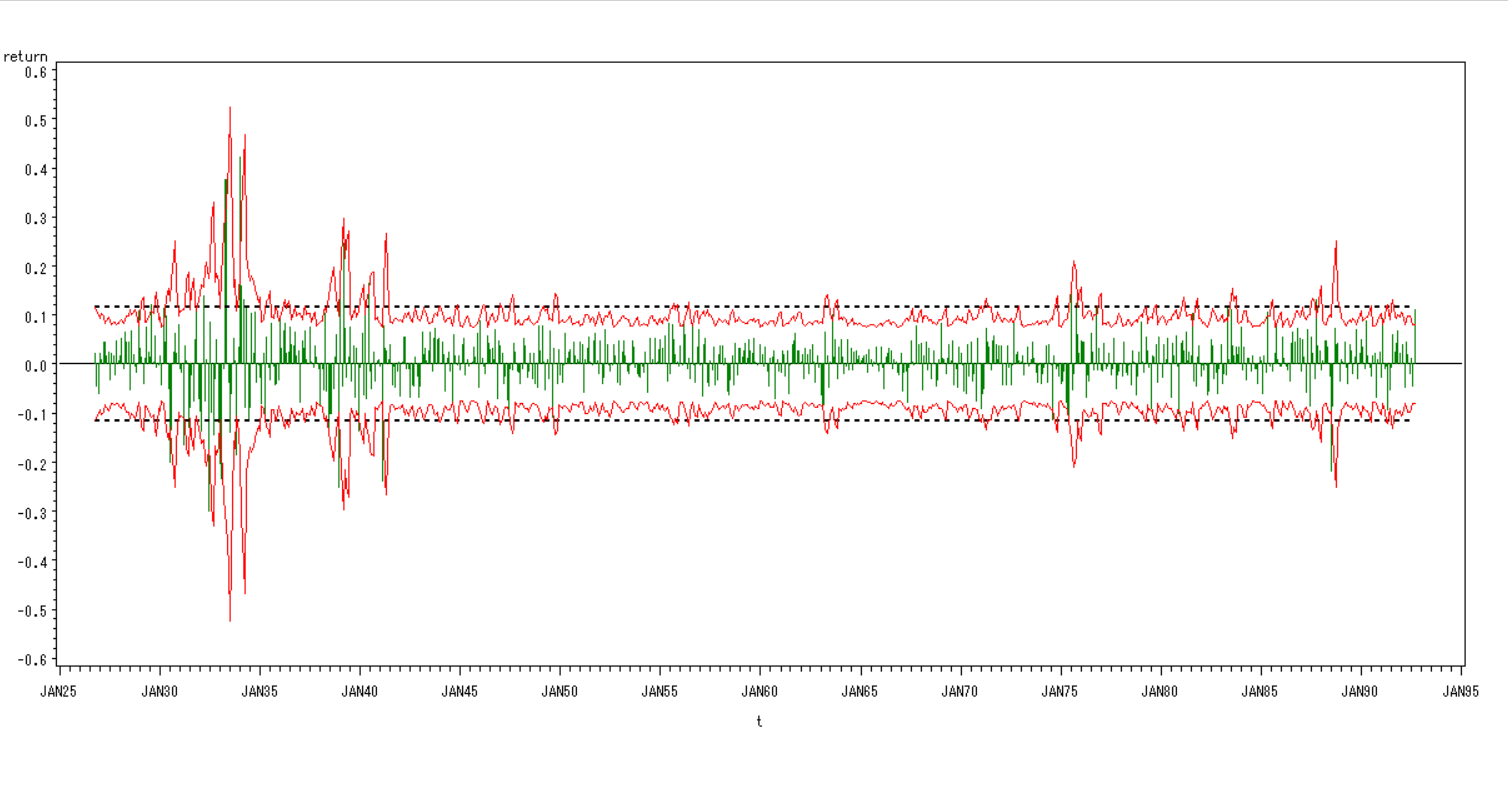

对1926-1991年标普500股票股价波动的模型拟合

数据录入

1 | data a; |

模型构建

ARIMA(尝试)

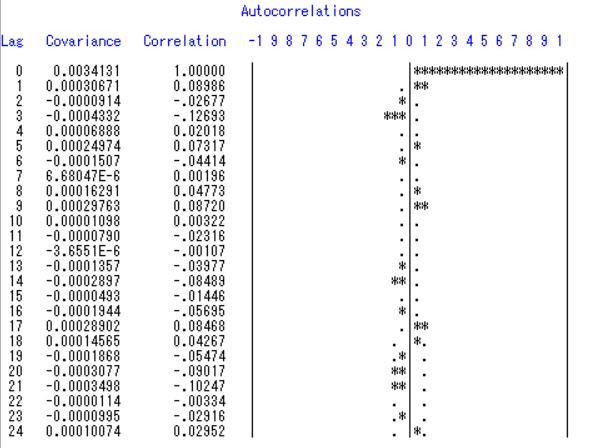

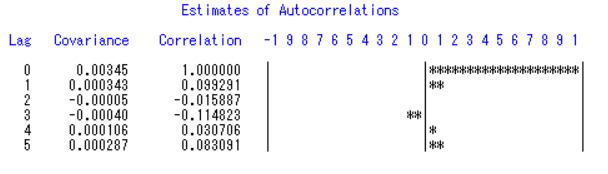

对原序列进行模型识别,尝试建立ARMA模型失败.由图,序列自相关系数落在两倍标准差之上,具有长期自相关的特征

1 | proc arima; |

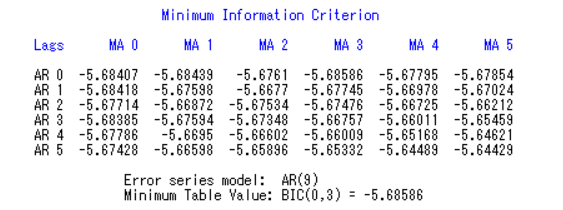

序列总体定阶 q=3

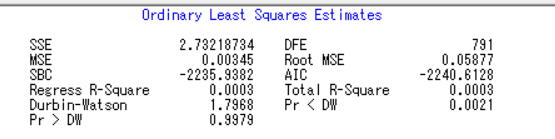

残差自回归模型

1 | proc autoreg; |

DW检验显示与时间t不存在相关性

残差序列5阶滞后自相关图不存在截尾特征

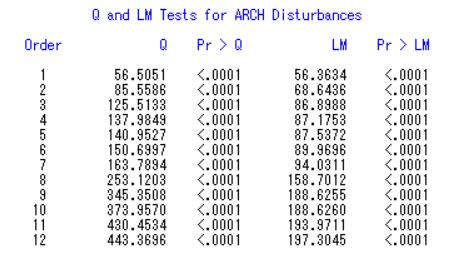

异方差检验,拒绝原假设,方差非齐

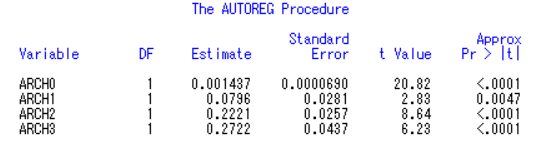

结合自相关图和异方差检验,拟合ARCH(3)模型

拟合图形绘制

1 | data out; |