对于异方差序列的精确拟合,有方差齐性变化以及条件异方差模型两种方法.实践中,异方差函数的具体形式一般未知,因此在宏观经济领域和金融领域广泛采用条件异方差模型对异方差波动进行处理

集群效应

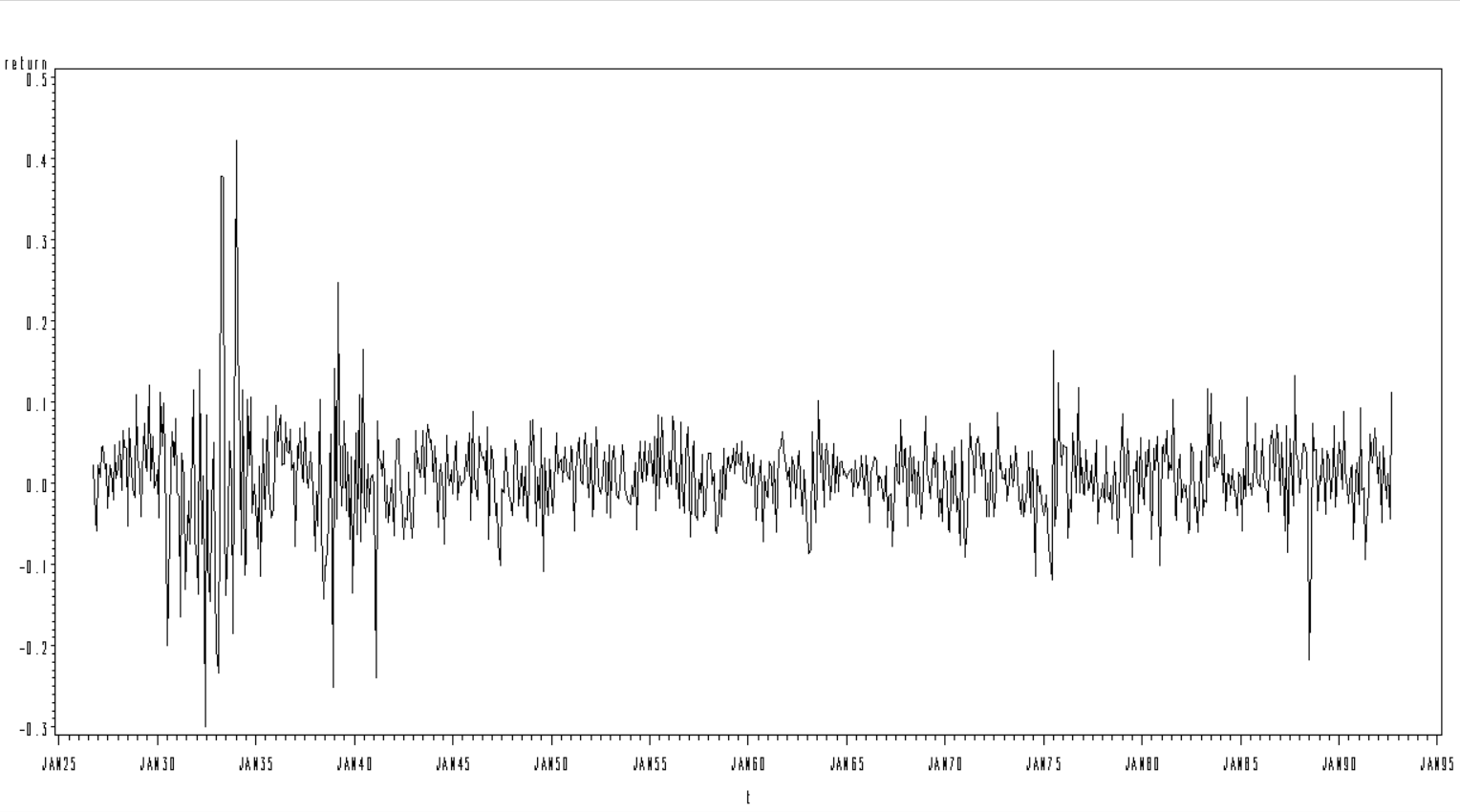

对于提取完毕确定性信息之后,残差序列的波动,具有某些时段波动持续偏大的特征,如图示

- 说明: 集群效应,其本质是异方差现象.出现集群效应的时间序列,其方差基本齐性,但存在某段或某几段方差异与期望方差.因此基于齐性方差的分析方法无法确切拟合.通常,意味着需要引用 条件方差模型

ARCH 模型

全称,自回归条件方差模型(autoregressive conditional heteroskedastic),1982. Engle 提出

构造原理: 假设在历史数据已知的情况下,零均值、纯随机残差序列具有异方差性.

$$Var(ε_t)=h_t$$

在满足正态分布的假定下,异方差等价于残差平方的均值

$$E(ε^2_t)=h_t$$

ARCH模型可以提取残差平方序列的相关信息,以获得原序列异方差特征.模型意图: 在已知的ARIMA模型,残差自回归模型,以及确定性因素的分解模型拟合的是序列的平均水平,本质上只是一个点估计,无法给出估计的精度.或者说由于假定了方差齐性,其给出的区间估计是一个定值.对于存在异方差现象的序列无法精确的拟合.

图片

上述提到构建ARCH模型的意图是使用自回归提取误差平方序列的相关信息.它的条件方差是一个时变函数,更能及时的反映序列即期波动的特征,即异方差特征ARCH检验: 在拟合ARCH模型的开始,需要对序列进行ARCH检验.要求序列的异方差是由于某种自相关性造成的.常用的两种统计方法: Portmanteau Q 检验和 LM检验

- Portmanteau Q检验: 构造思想是如果残差序列方差非齐,且具有集群效应,那么残差平方序列通常具有自相关性.所以方差非齐的检验可以转换为残差平方序列的自相关检验

假设条件:

当Q(q)统计量的P值小于显著水平α时,拒绝原假设,认为该序列方差非齐且具有自相关关系

- LM检验: 构造思想是如果残差序列方差非齐,且具有集群效应,那么残差序列具有自相关性.因此可以尝试对残差平方序列进行自回归模型的拟合(

ARCH(q)模型)

$$ε^2_t=ω+\sumλjε^2{t-j}+e_t$$

假设条件:

于是方差齐性的检验转换成这个方差是否显著成立的检验,若方差显著,意味着残差平方序列具有自相关性,可以用该回归方差提取自相关信息.

决策:P值小于显著水平α时,拒绝原假设,认为该序列方差非齐,并且可以使用q阶自回归拟合残差平方序列的自相关关系